مصوبه هيئت وزیران شماره : ۷۸۸۵۲ / ت۵۹۸۳۴ه

تاریخ : ۱۰ / ۰۵ / ۱۴۰۱

موضوع : واحدهای مسکونی و باغ ویلاهای دارای پروانه ساختمانی

وزارت امور اقتصادی و دارایی - وزارت راه و شهرسازی

وزارت صنعت، معدن و تجارت - وزارت کشور - وزارت دادگستری

هیئت وزیران در جلسه ۱۸/03/۱۴۰۱ هیئت وزیران به پیشنهاد شماره 31763 /۴۵۸۱۸ مورخ ۰۱/03/۱۴۰۱ معاونت حقوقی رییس جمهور و به استناد اصل یکصدو سی هشتم قانون اساسی جمهوری اسلامی ایران تصویب کرد :

تبصره 1 ماده 7 آئیننامه اجرایی بند (خ) تبصره 6 ماده واحده قانون بودجه سال 1400 کل کشور موضوع تصویب نامه شماره 73974/ت58792ه مورخ ۱۴/07/۱۴۰۰ و اصلاح بعدی آن موضوع تصویب نامه شماره 138903/ت59303ه مورخ ۰۵/11/۱۴۰۰ به شرح زیر اصلاح می شود :

تبصره 1 : واحدهای مسکونی و باغ ویلاهای دارای پروانه ساختمانی، تا قبل از دریافت گواهی پایان کار و یا نصب یکی از انشعابات گاز، برق و آب، در حال ساخت محسوب می شوند و واحدهای مسکونی و باغ ویلاهای فاقد پروانه ساختمانی، تا قبل از نصب درب و پنجره، در حال ساخت محسوب می شوند .

محمد مخبر

معاون اول رییس جمهور

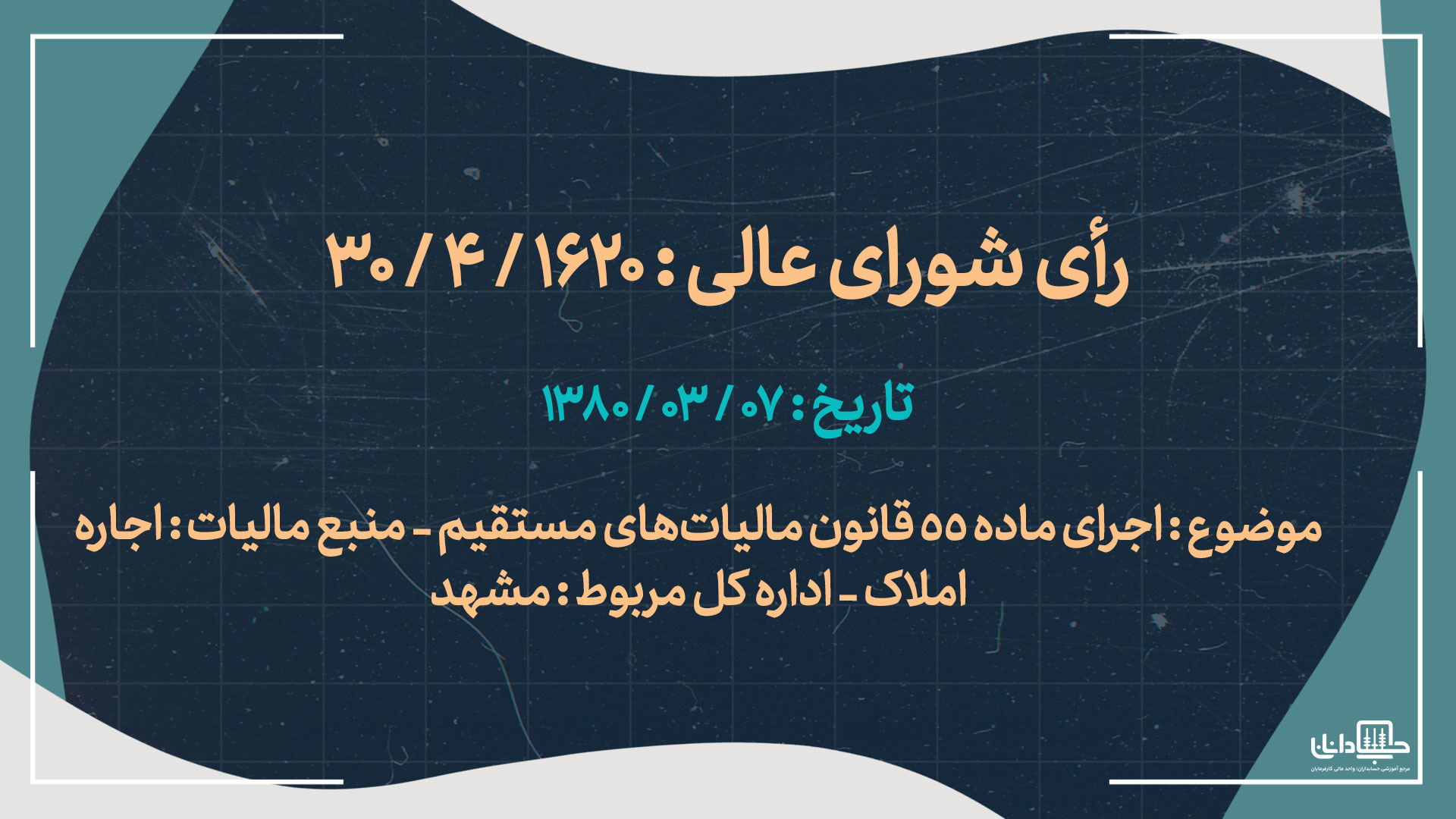

به موجب ماده 19 قانون اصلاح موادی از قانون مالیاتهای مستقیم، مصوب 1380/11/27، تبصره 2 به این ماده الحاق شده است.

ماده 54 قانون مالیاتهای مستقیم سال 1380 ماده 54 : مالالاجاره از روی سند رسمی تعیین میشود و در صورتی که اجاره نامه رسمی وجود نداشته باشد یا از تسلیم سند یا رونوشت آن خودداری گردد و یا موجر علاوه بر اجاره بها وجهی به عنوان ودیعه یا هر عنوان دیگر از مستاجر دریافت نموده باشد ، میزان اجاره بها براساس املاک مشابه تعیین خواهد شد . چنانچه بعدا اسناد و مدارک مثبته به دست آید که معلوم شود اجاره ملک بیش از مبلغی است که ماخذ تشخیص درآمد مشمول مالیات قرار گرفته، مالیات مابهالتفاوت طبق مقررات این قانون قابل مطالبه خواهد بود.

تبصره 1 : ارزش اجاری مستغلات در مواردی که باید براساس اجاره بهای املاک مشابه تقویم گردد به وسیله اداره امور مالیاتی که ملک در محدوده آن واقع است تعیین خواهد شد.

تبصره 2 : از ابتدای سال 1382، ماخذ محاسبه درآمد مشمول مالیات اجاره املاک، ارزش اجاری خواهد بود که توسط کمیسیون تقویم املاک موضوع ماده ۶۴ این قانون برای محدوده شهرها و روستاها و براساس هر مترمربع تعیین خواهد شد.