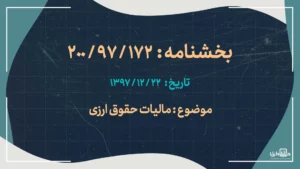

نرخ ماليات بر درآمد حقوق کارکنان دولتي و غيردولتي مازاد بر مبلغ مذکور در ماده 84 اين قانون و تا هفت برابر آن مشمول ماليات سالانه ده درصد ( 10% ) و نسبت به مازاد آن بيست درصد ( 20% ) است. [1]

1 – به موجب بند 17 ماده واحده قانون اصلاح قانون مالیات های مستقیم مصوب ( 31/ 04 / 1394)، این متن جایگزین متن قبلی ماده 85 قانون شد.