مقالات

اکسل خام صورت های مالی ؛ صورت های مالی حسابرسی شده حاوی نکات مهم و کاربردی هستند که از آن ها برای بسیاری از تصمیمات درون سازمانی و برون سازمانی استفاده می شود. در صورت های مالی معمولا اطلاعاتی مثل وضعیت شرکت یا کسب و کار در همان سال ارائه می شود، بنابراین ضروری است که این اطلاعات دقیق و درست باشد تا بر اساس آن بتوان تصمیمات صحیح اتخاذ کرد.

علاوه بر این تهیه صورت های مالی صحیح، تاثیر مثبتی بر روی پرداخت مالیات یک شرکت یا کسب و کار می تواند بگذارد، به این ترتیب که می شود قبل از پرداخت مالیات، مبلغ آن را پیش بینی کرد و تشخیص داد تا مدیریت نقدینگی بهتری بتوان انجام داد.

در پایان سال، برخی واحدهای مالی ملزم به تهیه صورت های مالی حسابرسی شده هستند. پس از تهیه صورت های مالی حسابرسی شده، شخص حسابرس یا برخی موسسات حسابرسی، آن ها را حسابرسی می کنند و اعلام می کنند که صورت مالی مورد نظر چقدر قابل اتکا و بر اساس استانداردهای حسابداری بوده است.

صورت های مالی حسابرسی شده شامل ۶ مورد زیر است که در ادامه به توضیح مختصری درباره هر کدام از آن ها بسنده کردیم.

۱ – صورت سود و زیان

۲ – صورت وضعیت مالی یا ترازنامه

۳ – صورت سود و زیان جامع

۴ – صورت جریان های نقدینگی

۵ – صورت تغییرات در حقوق مالکانه

۶ – یادداشت های توضیحی

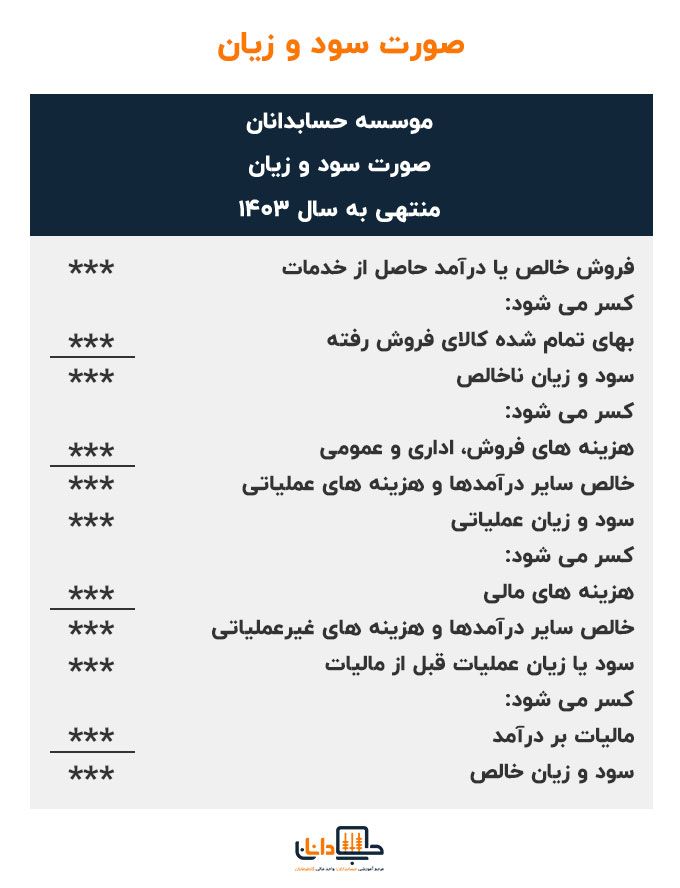

۱ – صورت سود و زیان:

شامل آیتم هایی مثل درآمد یا فروش و بهای تمام شده کالای فروش رفته است که از تفاضل آن ها، سود یا زیان ناخالص به دست می آید.

موارد دیگر صورت سود و زیان شامل سایر هزینه ها و درآمدهای عملیاتی است که اگر از سود یا زیان ناخالص کسر شود، سود و زیان عملیاتی را به ما می دهد و مجدد پس از کسر سایر درآمدها و هزینه های غیر عملیاتی از این مقدار، سود یا زیان خالص به دست می آید که مبنای محاسبه مالیات خواهد بود.

| موسسه حسابدانان | |

| صورت سود و زیان | |

| منتهی به سال ۱۴۰۳ | |

| فروش خالص یا درآمد حاصل از خدمات | *** |

| کسر می شود: | |

| بهای تمام شده کالای فروش رفته | *** |

| سود و زیان ناخالص | *** |

| کسر می شود: | |

| هزینه های فروش، اداری و عمومی | *** |

| خالص سایر درآمدها و هزینه های عملیاتی | *** |

| سود و زیان عملیاتی | *** |

| کسر می شود: | |

| هزینه های مالی | *** |

| خالص سایر درآمدها و هزینه های غیرعملیاتی | *** |

| سود یا زیان عملیات قبل از مالیات | *** |

| کسر می شود: | |

| مالیات بر درآمد | *** |

| سود و زیان خالص | *** |

۲ – صورت وضعیت مالی یا ترازنامه:

یکی از اجزای صورت های مالی به شمار می رود و نشان دهنده وضعیت شرکت یا کسب و کار در پایان یک دوره مالی است. منظور از وضعیت، دارایی ها، بدهی ها و سرمایه است. همچنین همواره در ترازنامه معادله زیر برقرار است:

دارایی = بدهی + سرمایه

این معادله، معادله اصلی حسابداری است و همواره و همیشه و در هر لحظه پابرجا است و کلیه رویدادهای مالی بر اساس همین معادله رخ می دهند.

دارایی شامل کلیه منابعی است که مالکیت آن ها دست ما است و پیش بینی می شود در آینده برای ما منافعی داشته باشد. اجزای دارایی شامل موجودی نقد و بانک، حساب های دریافتنی، اسناد دریافتنی، موجودی کالا و … است که همواره در سمت راست ترازنامه قرار می گیرند و ماهیت بدهکار دارند.

حال که با تعریف دارایی آشنا شدید، مفهوم بدهی و سرمایه را بهتر می توانید درک کنید.

بدهی ها حقوق اشخاصی غیر از مالکین نسبت به دارایی ها است و شامل حساب های پرداختنی، اسناد پرداختنی و … می شود.

تعریف سرمایه نیز حقوق مالکین نسبت به دارایی ها است که به آن حقوق صاحبان سهام نیز گفته می شود.

بدهی ها و سرمایه در سمت چپ ترازنامه قرار می گیرند و ماهیت بستانکار دارند.

موسسه حسابدانان | |||

ترازنامه | |||

منتهی به تاریخ ۰۵/۰۸/۱۴۰۳ | |||

دارایی ها: | *** | بدهی ها: | *** |

وجه نقد | *** | حساب پرداختنی | *** |

حساب دریافتنی | *** | اسناد پرداختنی | *** |

ملزومات | *** | جمع بدهی ها: | *** |

اثاثیه | *** | سرمایه: | *** |

زمین | *** | سرمایه پایان دوره | *** |

ساختمان | *** |

|

|

جمع دارایی ها: | *** | جمع بدهی و سرمایه: | *** |

۳ – صورت سود و زیان جامع:

جامع اطلاعات ریزتر و دقیق تری از درآمدها و هزینه های شناسایی شده، نسبت به صورت سود و زیان، در اختیار ما می گذارد. به طور مثال نتایج حاصل از تجدید ارزیابی ها یا تعدیلات سنواتی های صورت گرفته را شامل می شود.

۴ – صورت جریان های نقدینگی:

یکی دیگر از اجزای صورت های مالی است که مبنای نقدی دارد و گزارش دقیقی از نقدینگی را در اختیار ما می گذارد و شامل کلیه دریافت ها و پرداخت های نقدی است.

صورت جریان وجوه نقد، جریان وجه نقد در شرکت یا کسب و کار را نشان می دهد و بابت دریافتی ها و پرداختی ها، اطلاعات دقیق تر و کامل تری ارائه می دهد، این که منابع مالی از چه طریقی دریافت شده و یا مخارج صرف چه مواردی شده است.

۵ – صورت تغییرات در حقوق مالکانه:

میزان تغییرات در حقوق مالکان یا حقوق صاحبان سهام را نشان می دهد و شامل مواردی مثل سرمایه، افزایش سرمایه در جریان، صرف سهام، اندوخته قانونی، سایر اندوخته ها و … می شود. شرکت یا کسب و کار پس از پرداخت کلیه بدهی های موجود، آن بخش از دارایی هایی که باقی مانده است را به نسبت، بین سهامداران تقسیم و پرداخت می کند. بنابراین می توان گفت صورت تغییرات در حقوق مالکانه، مقدار تامین حقوق صاحبان سهام را از محل دارایی ها نشان می دهد.

با توجه به توضیحات بالا برای محاسبه نسبت مالکانه، لازم است حقوق صاحبان سهام را بر کل دارایی های موجود تقسیم کرد.

بدیهی است این نسبت، میزان تامین سرمایه شرکت توسط سهامداران را نشان می دهد.

۶ – یادداشت های توضیحی:

آخرین مورد از انواع صورت های مالی حسابرسی شده است که مورد بررسی قرار می گیرد و در آن برخی اقلام موجود در متن صورت های مالی تعریف می شود و گاهی شامل برخی گزارشات پیوست و موارد و جزئیاتی می شود که در صورت های مالی افشا نشده، ولی توضیحات مربوط به آن ضروری است.

سازمان امور مالیاتی در راستای ماده ۲۷۲ قانون مالیات های مستقیم، عموما هر دو سال یک بار و در مواردی هر سال، اطلاعیه ای صادر می کند و در آن کسانی را که موظف به ارائه صورت های مالی حسابرسی شده هستند اعلام می کند که آخرین اطلاعیه سازمان امور مالیاتی در این خصوص مصوب ۳۱ تیر ماه ۱۳۹۴ است.

در اطلاعیه ای که در راستای ماده ۲۷۲ قانون مالیات های مستقیم صادر شده است، برخی مودی ها به صورت پیش فرض موظف به ارائه صورت های مالی اعلام شده اند، یعنی اشخاص حقیقی یا حقوقی که بر اساس نوع فعالیت شان باید صورت های مالی حسابرسی شده تهیه کنند، فارغ از این که میزان فروش و یا دارایی آن ها چقدر است و موارد آن در بند ۱ این اطلاعیه آمده است که شامل اشخاص خارجی می شود که در ایران هستند، یا شرکت های سرمایه گذاری و تابعه و وابسته به آنها و یا موسسات و نهادهای عمومی غیردولتی و شرکتها و …

اما کسانی که جزو موارد بالا نیستند، مثل شرکت های خصوصی عادی، از ابتدای سال ۱۴۰۳ به بعد، در صورتی که میزان فروش آن ها بیشتر از ۳۰ میلیارد تومن و یا جمع دارایی آن ها بیشتر از ۵۰ میلیون تومان باشد، نیاز به تهیه صورت های مالی حسابرسی شده دارند.

در سال ۱۴۰۲ میزان این حد نصاب ها کمتر بود و فروش بیشتر از ۳۰ میلیارد تومان و دارایی بیشتر از ۳۵ میلیارد تومان ملاک بود.

مهلت تهیه صورت های مالی حسابرسی شده هر سال، حداکثر ۳ ماه پس از انقضای مهلت تسلیم ارسال اظهارنامه است، یعنی برای اشخاص حقیقی تا ۳۱ شهریور ماه و برای اشخاص حقوقی، اگر آخرین مهلت تسلیم اظهارنامه آن ها تا آخر تیر ماه باشد، حداکثر تا ۳۰ مهر ماه مهلت است.

در صورت عدم ارائه صورت های مالی حسابرسی شده، جریمه ای معادل ۲۰ درصد مالیات آن سال به اشخاص تعلق خواهد گرفت.

چالش: شرکتی که مشمول ماده ۲۷۲ ق.م.م باشد و نرخ صفر داشته باشد، درصورت عدم تهیه صورت های مالی ، آیا همچنان می تواند از نرخ صفر خود استفاده کند خیر؟

طبق تبصره ۱ ماده ۱۴۶ مکرر قانون مالیات های مستقیم، شرط اعطای هرگونه معافیت، مشوق و نرخ صفر، رعایت این ۳ تکلیف مهم است:

۱ – تسلیم اظهارنامه مالیاتی در موعد مقرر

۲ – ارائه اسناد و مدارک

۳ – ارائه دفاتر قانونی

در صورتی که این شرکت صورت مالی حسابرسی شده تهیه نکند، جریمه خواهد شد که معادل ۲۰ درصد مالیات آن سال است و با توجه به این که نرخ صفر است، مالیات آن صفر و در نتیجه ۲۰% مالیات شرکت هم برابر با صفر خواهد شد.

تهیه صورت های مالی حسابرسی شده شاید یکی از پیچیده ترین انواع وظایف حسابداران باشد، اما تهیه یک نسخه صحیح و قابل اتکا از آن، می تواند از پیچیدگی آن بکاهد و انجام این وظیفه مهم را آسان تر و لذت بخش تر کند.

به همین دلیل تیم اجرایی حسابدانان فایل خام تهیه صورت های مالی را در اختیار شما عزیزان قرار داده است تا با کمترین میزان خطای ممکن، بتوانید برای یک سال مالی خود، صورت مالی قابل اطمینان تهیه کنید.

دانلود اکسل خام صورت های مالی