انواع ، موضوعات و الگوهای صورتحساب الکترونیکی

۳ – انواع صورتحساب الکترونیکی

الف : صورتحساب های الکترونیکی براساس ماهیت به ۳ نوع تقسیم بندی می گردند :

۱ – صورتحساب الکترونیکی نوع اول

۲ – صورتحساب الکترونیکی نوع دوم

۳ – صورتحساب الکترونیکی نوع سوم

هر یک از این صورتحساب ها در موارد مخصوص به خود صادر می گردند و مودیان مالیاتی موظفند بر حسب نوع فعالیت و همچنین نوع مشتریان خود از یک یا چند نوع از این صورتحساب ها استفاده کنند.

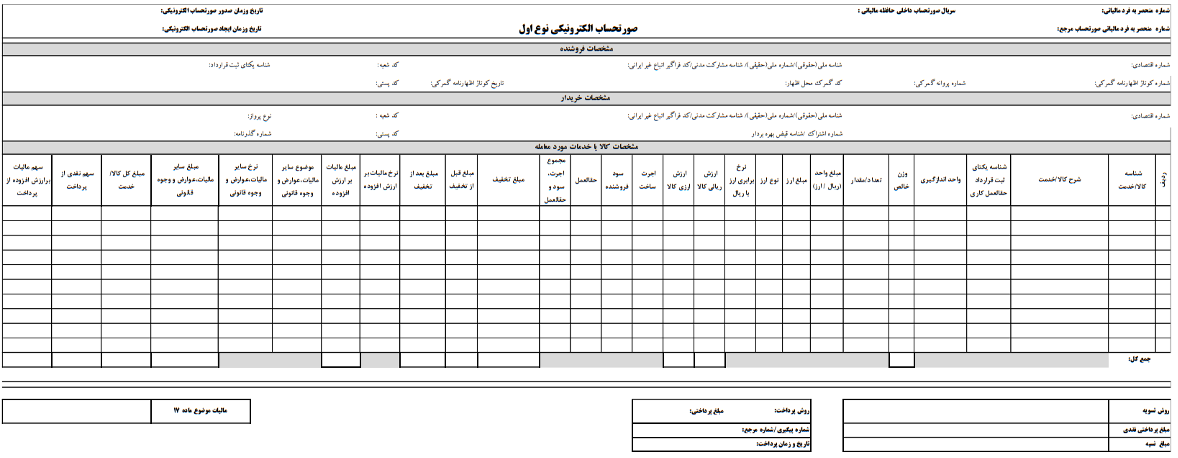

۱ – صورتحساب الکترونیکی نوع اول

در این نوع صورتحساب اطلاعات کامل خریدار و فروشنده ثبت میگردد. این اطلاعات شامل: نوع فروش، نوع خریدار، تاریخ و زمان صدور صورتحساب، اطلاعات هویتی خریدار و فروشنده، مشخصات کالا/خدمت میباشد.

باتوجه به اینکه در این نوع از صورتحسابهای الکترونیکی، اطلاعات هویتی خریداردرج میشود، صورتحساب پس از صدور و ثبت در سامانه مودیان، اعتبارسنجی وپذیرش توسط سامانه، براساس شماره اقتصادی در کارپوشه خریدار درج گردیده ودر صورت تایید خریدار به عنوان اعتبار مالیاتی برای ایشان محسوب خواهد گردید .

صورتحساب نوع اول شامل اطلاعاتی از قبیل موارد زیر است :

الف ) نوع فروش : شامل مواردی از قبیل بورس کالا، بورس انرژی، سامانه تدارکات الکترونیکی دولت، حق العمل کاری، پیمانکاری، داخلی، صادراتی و نظیر آن

ب ) نوع خریدار : مصرف کننده نهایی حقیقی یا فعال اقتصادی

ج ) تاریخ و زمان صدور (ساعت، دقیقه و ثانیه)

د ) اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، شناسه یا کد ملی یا شناسه فراگیر اتباع خارجی، نشانی کامل و شماره پستی، شماره شعبه، برای هر دو شخص فروشنده و خریدار

س ) مشخصات کالا یا خدمات ارائه شده، شامل شناسه کالا یا خدمت، شرح کالا یا خدمت

ع ) واحد سنجش، مقدار یا تعداد،

ف ) مبلغ واحد ( فی ) و مبلغ کل، تخفیفات، مالیات بر ارزش افزوده،

ک ) شرح

ل ) سایر عوارض و مبلغ سایر عوارض آن

و ) مقدار پرداخت نقدی و مقدار نسیه آن حسب مورد، باشد.

صورتحساب الکترونیکی نوع اول یا همان صورتحساب با اطلاعات کامل صورتحسابی است که توسط فعالان اقتصادی ( شامل شرکت ها، موسسات و صاحبان مشاغل و . . . ) صادر می گردد که مشتریان آن ها نیز فعال اقتصادی هستند و به عبارتی دارای کسب و کار B TO B یا Business to Business هستند.

همانطور که بیان شد صورتحساب نوع اول تنها صورتحساب الکترونیکی است که اعتبار مالیات بر ارزش افزوده پرداختی آن توسط خریدار قابل قبول بوده و همچنین خرید و هزینه آن در حساب مالیاتی مودیان قابل قبول است، در نتیجه فعالان اقتصادی همواره باید از این صورتحساب برای خرید کالا و خدمات خود استفاده نمایند.

همچنین باید توجه داشت که صورتحساب الکترونیکی نوع اول دارای ۷ الگو می باشد که هر یک از این الگو ها برای کسب و کارها و کالاهای مختلف مورد استفاده قرار می گیرد و هر یک حاوی اطلاعات مخصوص به خود می باشد.

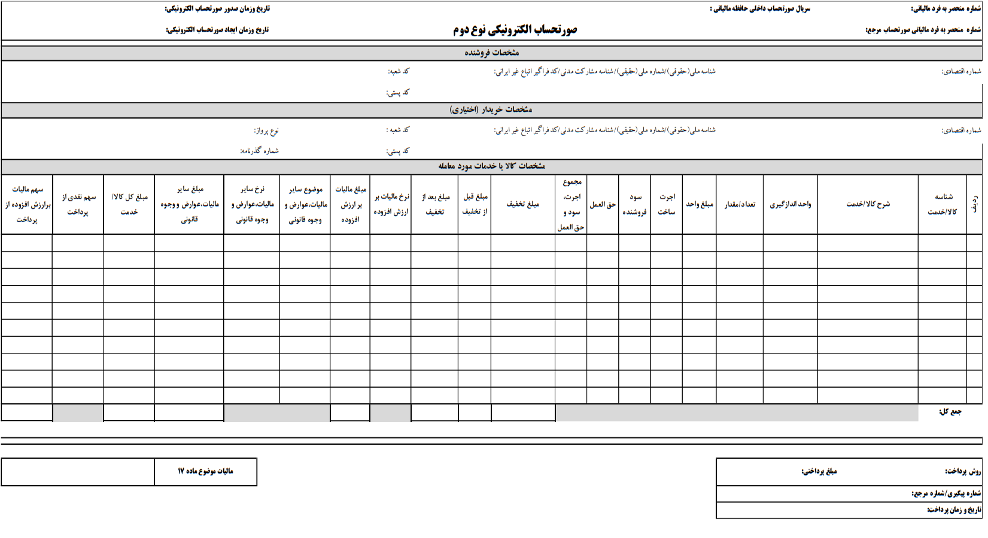

۲ – صورتحساب الکترونیکی نوع دوم

صورتحساب الکترونیکی نوع دوم صورتحسابی است با اطلاعات کامل فروشنده و کالا/خدمت موضوع معامله .

در این نوع از صورتحساب، ثبت اطلاعات خریداراختیاری بوده و از بابت این صورتحساب اعتبار مالیاتی برای خریدار قابل احتساب نمیباشد .

این صورتحساب صرفا برای افرادی باید مورد استفاده قرار گیرد که مشتری کالا ها و خدمات آن ها خرده فروشی و واحد های صنفی مصرف کننده نهایی است، چرا که اعتبار ارزش افزوده آن برای خریداران این نوع صورتحساب قابل قبول نیست و همچنین از آن جایی که اطلاعات خریدار در آن درج نمی گردد نمی توان به عنوان فاکتور خرید از آن استفاده کرد، در نتیجه پذیرش خرید و هزینه آن نیز غیر قابل قبول است.

صورتحساب الکترونیکی نوع دوم نقدی تلقی شده و نمی توان نحوه تسویه مبلغ آن را به صورت نسیه متصور بود.

صورتحساب الکترونیکی نوع دوم دارای دو نوع الگو ( فرمت ) می باشد که به آن خواهیم پرداخت .

۳ – صورتحساب الکترونیکی نوع سوم

صورتحساب الکترونیکی نوع سوم همان « رسید پرداخت وجه » صادره از دستگاه کارتخوان بانکی و یا درگاه الکترونیکی پرداخت که حسب مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده (مودی) پذیرفته می شود، می باشند. در این نوع صورتحساب صرفا موارد زیر درج می گردد :

الف ) مبلغ پرداختی

ب ) شماره سوئیچ پرداخت

ج ) شماره پذیرنده فروشگاهی

د ) شماره پایانه

ر ) شماره پیگیری

س ) تاریخ و زمان پرداخت

ط ) حداقل مشخصات فروشنده

نکته مهم دیگر در خصوص این صورتحساب ها این است که از بابت آن ها اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد و همانند صورتحساب های نوع دوم نقدی تلقی می گردد و نمی توان آن را نسیه در نظر گرفت.

۴ – صورتحساب غیر الکترونیکی(کاغذی):

این نوع صورتحساب برای اشخاصی که حسب مقررات قانونی امکان صدور صورتحساب غیر الکترونیکی را دارند موضوعیت داشته و اقلام اطلاعاتی آن شامل کلیه اقلام صورتحساب الکترونیکی است به استثنای اقلام اطلاعاتی که از طریق سامانه مودیان نظیر شماره منحصر به فرد مالیاتی به صورتحساب اضافه میشود. این نوع صورتحساب به استثنای شرایط ذیل نقدی تلقی شده و اطلاعات پرداخت نسیه در این صورت حساب ها وجود ندارد:

به منظور پوشش حوادث و موارد نقص فنی و سایر موارد ذکر شده در مواد (۱۲) و (۱۳) قانون پایانه های فروشگاهی و سامانه مودیان، در ابتدای هر دوره مالی، با تشخیص سازمان امور مالیاتی کشور، تعدادی شماره منحصر به فرد مالیاتی صورتحساب در اختیار مودی قرار میگیرد. مودی می تواند درخواست افزایش شماره منحصر به فرد در اختیار را از طریق کارپوشه یا شرکت معتمد به سازمان امور مالیاتی کشور ارائه نماید. اقلام اطلاعاتی این نوع از صورتحساب های کاغذی منطبق با صورتحساب الکترونیکی بوده و شماره فوق بر روی آن درج می گردد تا پس از امکان پذیر شدن صدور صورت حساب الکترونیکی نسبت به ثبت و ارسال آنها اقدام شود.

1 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.

عالی بود ممنون از اشتراک تخصص و تجربه.